Eine der größten Herausforderungen heutzutage ist es unsere Welt zu einer besseren zu machen. Themen wie der Klimawandel und die damit verbundene Abholzung unserer Wälder sowie die Verschmutzung unserer Meere sind in aller Munde. Aber auch soziale und ethische Aspekte unseres Wirtschaftssystems beschäftigen unsere Kunden, und somit uns, mehr und mehr.

Um ökologische (environmental), soziale (social) und unternehmensführungsbedingte (governance) Aspekte in die Bewertung von Investitionen und Maßnahmen aufnehmen zu können werden für jede der drei Dimensionen nachhaltige und nachprüfbare Kriterien festgelegt. Dafür hat sich in den letzten Jahren der Begriff ESG durchgesetzt.

Getrieben von regulatorische Vorgaben oder Eigeninitiative

Viele Unternehmen haben sich aus Eigeninitiative wichtige Ziele gesetzt und wollen so beispielsweise bis 2050 die eigene Klimaneutralität („Net Zero“) erreichen. Andere Unternehmen werden durch EU-regulatorische Vorgaben wie beispielsweise die Taxonomie-Verordnung, die Offenlegungs-Verordnung (SFDR), die Richtlinie zur Unternehmens-Nachhaltigkeitsberichterstattung (Corporate Sustainability Reporting Directive, CSRD) oder auch durch deren Umsetzung über IDD oder MiFID II zum Handeln gezwungen.

Wir kennen sowohl den Weg zu den Zielen, die sich aus Eigeninitiative ergeben, als auch die Umsetzung der EU ESG-Vorgaben mit SAP Analytics. Deshalb sind wir mit unserer Expertise in SAP Analytics (SAP BW/4HANA, SAP HANA, SAP Analytics Cloud sowie SAP BusinessObjects) ein wichtiger Partner für unsere Kunden und setzen gemeinsam bereits diverse Projekte der Nachhaltigkeit und Zukunftsfähigkeit (sustainablility) um.

Environmental (Umwelt)

Bewertung von Investments anhand ökologischer Aspekte:

- Umweltschutz

- Verringerung von Treibhausgasemissionen

- Umweltverträgliche Produktion

- Investitionen in erneuerbare Energien

- Effizienter Umgang mit Energie und Rohstoffen

Social (Sozial)

Social

(Sozial)

Bewertung von Investments anhand sozialer Aspekte:

- Einhaltung von Arbeitssicherheit & Arbeitsrechten

- Gesundheitsschutz

- Diversität, Chancengleichheit und gesellschaftliches Engagement

- Produkthaftung & Produktverantwortung

Governance (Kontrolle)

Governance

(Kontrolle)

Bewertung von Investments anhand der Unternehmensführung:

- Steuerung- und Kontrollprozesse

- Transparente Maßnahmen zur Verhinderung von Korruption & Bestechung

- Verankerung des Nachhaltigkeitsmanagements auf Vorstands- und Aufsichtsratsebene

- Verknüpfung der Vorstandsvergütung mit dem Erreichen von Nachhaltigkeitszielen

- Umgang mit Whistleblowing

So funktioniert erfolgreiches ESG Reporting mit SAP Analytics

Trotz des jungen Themas haben wir bei BIG.Cube bereits bewiesen, dass wir im ESG Reporting mit SAP Analytics sowohl wegen unseres fachlichen Know-Hows als Brückenbauer zur IT als auch durch unsere technische Expertise ein zuverlässiger und starker Partner sind: Von der Business Analyse über die technische Konzeption neuer Datenmodelle bis hin zur Umsetzung und Eingliederung der Implementierungslösung in Ihre bestehende Landschaft.

Aus unserer Erfahrung heraus wissen wir wie komplex, Ausnahme-behaftet und volatil selbst regulatorische Anforderungen im Bereich ESG Reporting sein können. Genau hier schaffen wir mit unserer besonderen flexiblen und vielfach bewährten agilen BIG.Cube Projektvorgehensweise den essenziellen Mehrwert für erfolgreiche Projekte und gehen den genau einen ausschlaggebenden Schritt weiter als viele andere Business Intelligence Beratungshäuser:

Business Analyse

Business Analyse:

Wir bauen auf der fachlichen Analyse & Konzeption durch Fachexperten und entsprechend spezialisierte Beratungshäuser bei unseren Kunden auf. Dafür übernehmen wir anschließend mit unseren eigens ausgebildeten & erfahrenen Business Analysten und schließen somit die entscheidende Lücke zwischen Fachlichkeit und technischer Umsetzung.

Technische Analyse

Technische Analyse:

Unsere technische Analyse reicht von den Umsetzungsmöglichkeiten bis hin zum Zusammenspiel zwischen verschiedenen Datenquellen – alles unter Einbeziehung unserer Kenntnisse typischer ESG Anforderungen.

Technisiche Konzeption

Technische Konzeption:

Bei der Erstellung einer ESG Reporting Konzeption berücksichtigen wir Ihre individuellen Möglichkeiten und Voraussetzungen. Unser Ziel ist es dabei, ein nachhaltiges, erweiterbares und ganzheitliches ESG Reporting aufzubauen.

Umsetzung

Umsetzung:

Durch unsere SAP Gold Partnerschaft sowie unsere Expertise in SAP Analytics sind wir ein starker Partner in der Umsetzung Ihres ESG Reportings in SAP Analytics – von der Datenanbindung bis hin zum ESG KPI-Dashboard.

Datenqualität

Datenqualität:

Gemeinsam erreichen wir mehr als nur die Transparenz ex-post über Ihre ESG Daten im Reporting. Mit unserer Software Q-THOR erkennen Sie frühzeitig und weit vor der eigentlichen ESG Berichterstattung mögliche Schiefstände und können rechtzeitig Maßnahmen einleiten. So stellen Sie die bestmögliche „quality at source“ sicher und sparen erheblich Kosten und Zeit im Reporting-Prozess ein.

ESG Reporting mit SAP Analytics

Ganz egal wie weit Sie im Thema ESG Reporting bereits sind: Wir unterstützen Sie gerne und passen unsere Dienstleistungen an Ihre Anforderungen und Bedürfnisse an.

Sprechen Sie uns an

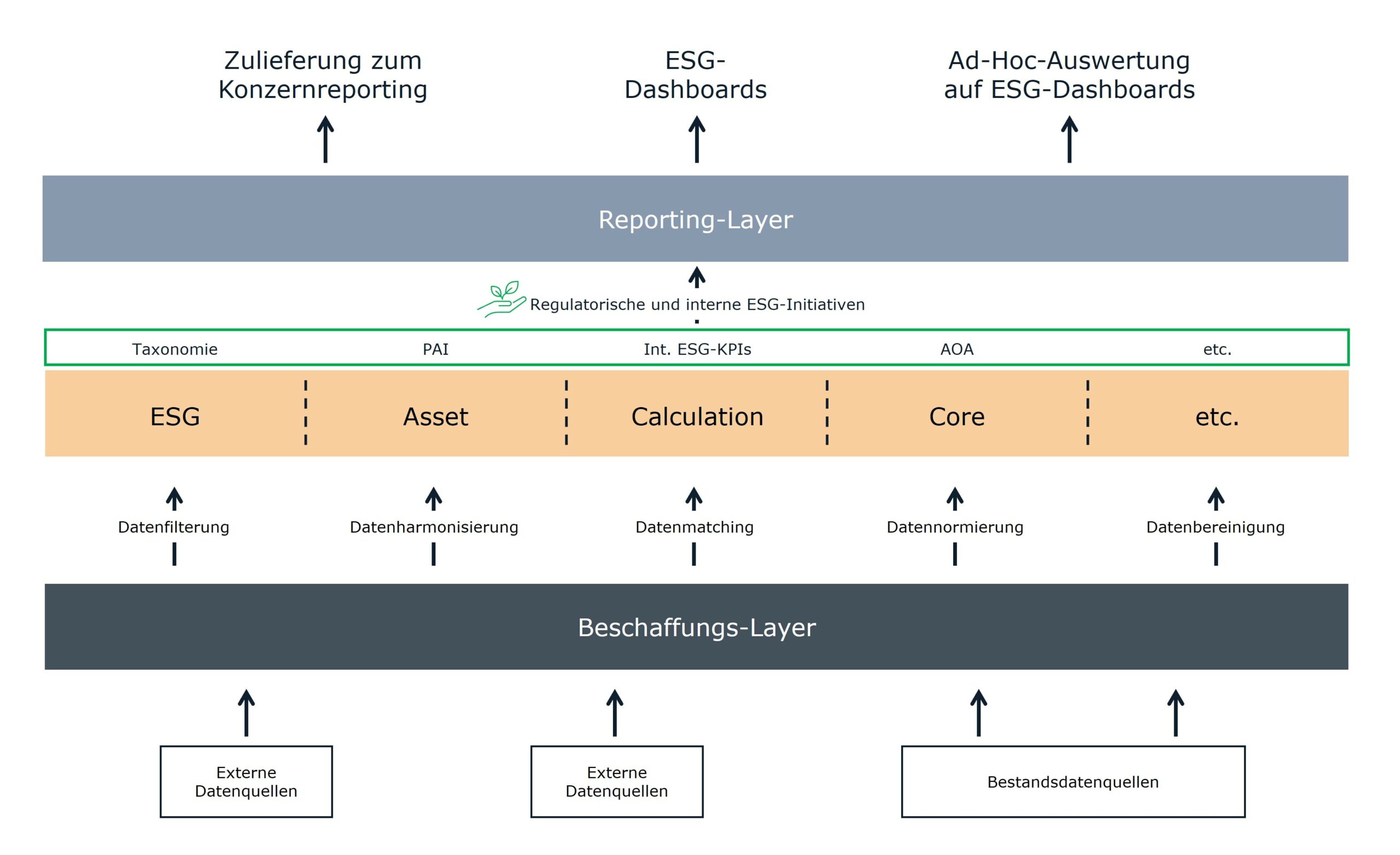

Use Case: Finanzdienstleistungen

Ein nachhaltiger Ansatz

Eines der komplexesten Beispiele im ESG Reporting besteht in der Finanzdienstleistungsbranche aufgrund des sehr umfassenden Scopes sehr komplexer, oft regulatorischer Anforderungen.

Es zeigt sich erfahrungsgemäß von Vorteil, die diversen Quelldaten hierzu zunächst in Form eines Data Lakes in Systeme wie SAP BW und/oder SAP HANA zu bringen. Im nächsten Schritt erfolgt ein Matching zum jeweiligen Asset bzw. zum Emittenten sowie die Harmonisierung und Normierung der Daten hin zum ESG Initiative-Layer.

In diesem liegen die verschiedenen Datenmodelle, die sich aus dem gemeinsamen Data Lake speisen und gemäß den jeweiligen Anforderungen die ESG KPIs errechnen. In bisherigen & aktuellen Projekten in SAP Systemen geht es hier um Anforderungen zu:

- Verordnung (EU) 2020/852 Taxonomie-Verordnung

- Richtlinie (EU) 2022/2464 hinsichtlich der Nachhaltigkeitsberichterstattung von Unternehmen

- Verordnung (EU) 2019/2088 Offenlegungsverordnung und das daraus resultierende EET, bspw.

- Richtlinie 2014/65/EU über Märkte für Finanzinstrumente (MiFID II)

- Interne Konzerninitiativen oder auch freiwillige Berichtsinitiativen wie AOA, SASB usw.

Ziele des ESG Reporting mit SAP Analytics

Die Ziele der ESG KPI-Berechnungen sind sehr vielfältig: Es handelt sich hier um Zulieferungen via bestehender Schnittstellen zum Jahresreporting, um die Aufbereitung diverser Reports oder auch um interne ESG Controlling-Dashboards in SAC.